书的全名其实是《货币未来:从金本位到区块链》,作者是区块链专家,奥地利经济学派研究者,比特币经济学研究的开创者。整本书前面比较大的篇幅是在讲货币的历史与货币的现在,结合作者的身份,很明显,前面长篇铺垫主要是为了写作者认为的应当货币未来——区块链技术以及比特币。同时,作为奥地利经济学派的拥趸,免不了对当前实践中获胜的凯恩斯主义进行一番猛烈抨击。

前半部分讲货币历史还可以,后半部分讲到比特币就是作者的信仰了。

货币的历史和功能

最简单的价值交换方式是以物易物,就是指不用钱,直接用东西换东西的一种交易方式。这种方式听起来挺方便,但实际上存在着在价值尺度、时间及空间上不匹配等问题。

因为这些原因,直接用东西换东西的交易方式就不太实用了。人们为了解决这些问题,就发明了货币,用钱作为中间的交换媒介,间接地以物易物。

货币的本质是一般等价物。一般等价物是从其他商品中分离出来,可以与其他一切商品相交换并表现其他一切商品价值的商品。货币的职能有交易中介、价值存储、记账单位。我们所学课本上对于货币的职能其实是有5个,分别是价值尺度、流通手段、贮藏手段、支付手段和世界货币。

并没有原则来界定什么可以什么不可以成为货币,只要任何一个人购买某种商品不是为了其原本用途,而是为了交换其他商品,事实上都是将其作为货币在使用。因此,不同人对货币的观点和定义也不尽相同。在人类历史上,很多东西承担过货币的角色,除了最著名的黄金和白银,还有铜、贝壳、大石头、盐、牲畜、政府债券、宝石等,甚至在某些特定环境下酒和香烟都可以当货币使用。人们的选择是主观的,没有什么“正确”或“错误”的货币选择。不过,只要选择,自有其后果。

为什么是黄金

“金银天然不是货币,货币天然是金银”。一提到货币,自然蹦出来的就是我们所学习的马克思主义政治经济学的这句名言。

经济学上有一个概念叫“软通货陷阱”,指的是当一种商品被选作价值存储(类似于货币的功能)时,其需求量增加导致价格上涨,进而刺激生产者增加供给,最终导致该商品价格下跌,稀释了其作为价值存储的功能,使得最初为了保值而购买该商品的投资者遭受损失的现象。

这个循环几乎在所有的历史记录上颠扑不破,不断地惩罚错误地把这些商品当作货币使用的人,让他们的财富贬值,让他们逐渐归于贫困,最终,这些商品又回归了市场商品的自然属性,而不是交易中介。

任何东西,若想成为良好的价值存储载体,都必须克服这个陷阱:当人们将其用作价值存储工具的时候,必然会引起它的增值,此时它的生产一定要受到某种限制,不能大量增加供给进而带来价格下降。选择以满足这一条件的资产作为价值存储工具的人,会随着该资产获得更多人的青睐获得长期的回报,因为做出其他选择的人,最终要么改弦更张,向成功的先行者学习,要么财富受损。

在这个贯穿人类历史的长跑中,毫无疑问,最后的赢家是黄金。由于两种不同于其他商品的独特物理性质,黄金长久保持着货币角色:第一,黄金极好的化学稳定性使其几乎不可能被销毁;第二,黄金不可能通过其他材料合成,只能从矿石中提取,同时,金矿石在我们的星球极其稀少。

由于不可能通过其他化学方法合成,人们增加黄金供给的方式只能是从地层之下开采,这种昂贵、有毒、产出不确定的开采方式千年延续下来,开采难度越来越高,回报越来越少。所有这一切意味着现在全世界的黄金存量是几千年黄金生产的总量,远远大于每年的新增产量。过去70年,黄金存量每年的增长率约为1.5%,从未超过2.0%。

健全货币与文明的兴衰

人类历史的变迁就和货币的健全性紧密交织在一起。人类文明在健全货币被广泛使用的时期和地方繁荣发展,而不健全的货币则往往和文明的衰弱和社会的崩溃联系在一起。

书中介绍了罗马帝国货币的演变,特别是戴克里先皇帝和君士坦丁大帝时期的货币政策,以及这些政策对帝国命运的两种不同命运走向影响,总结出货币的稳定性和健全性对一个帝国的繁荣和稳定至关重要,而货币的贬值和劣化往往伴随着帝国的衰退和崩溃。

作者还指出,中国和印度近代史上的苦难(印度在1898年从银本位转向金本位,而1935年放弃银本位的中国则是全世界放弃银本位最晚的大型经济体),它们在20世纪追赶西方的过程中承受的曲折,与它们所使用的货币金属在去货币化的过程中带来的巨大财富和资本损失密不可分。在白银的去货币化过程中,中国人和印度人境遇,实际上与欧洲人到来时使用玻璃珠货币的西非人面临的境遇类似:国内的硬通货对外国人来说只是软通货,并且正在被外国人带来的硬通货赶出市场。这使外国人在此时期控制和拥有了越来越多的中国和印度的资本和资源。

摆了这么多论点,作者图穷匕见:所有认为自己对比特币的拒绝只是因为事不关己的人,都应该牢这个重大的历史教训。历史向我们证明,如果其他人持有的通货比你的硬,你根本无法置身事外。

政府货币与布雷顿森林体系

政府货币是由国家政府或其授权的中央银行发行的法定货币。这种货币没有黄金或其他任何实物资产的支撑,它的价值主要依赖于政府的信用和法律的强制力。政府可以通过调整货币政策来影响经济,例如通过控制货币供应量、设定利率等手段。

布雷顿森林体系是第二次世界大战后建立的国际货币体系,其核心是固定汇率制度,各国货币与美元挂钩,而美元则与黄金挂钩。这个体系的建立旨在促进战后全球经济的复苏和稳定,同时也确立了美元在国际金融中的主导地位。

但后来随着美国国际收支赤字的增加,外国政府和投资者对美元的信心下降,担心美国无法维持黄金兑换承诺。外国政府开始用美元大量兑换黄金,导致美国的黄金储备急剧减少。1971年,美国总统尼克松宣布停止美元兑换黄金,这一举措被称为“尼克松震荡”。随着美元与黄金脱钩,其他国家也开始放弃固定汇率制度,转向浮动汇率。

布雷顿森林体系的崩溃标志着一个时代的结束,也预示着现代国际货币体系的开始。这一转变对全球经济产生了深远的影响,为今天国际金融市场的形成奠定了基础。

货币和时间偏好

健全货币可以长时间保值,通过货币储存的财富不会随着时间流逝缩水,这样人们才有更多的精力和动力思考未来,降低自身的时间偏好。低时间偏好开启了人类文明的进程,使人类得以合作、繁荣、和平地生活。

健全货币是决定个体时间偏好的主要因素,时间偏好是个体决策中极为重要且被广泛忽视的一个维度。时间偏好是指个体对当前价值和未来价值的对比。人终有一死,而且我们无法准确预知自己死亡的时间,这使得对每个人来说,未来是不确定的。消费是生存必需,对人们来说,与未来的消费相比,总是当前的消费更有价值,因为如果不能满足当前的消费需求,可能就没有明天了。换句话说,每个人都有时间偏好,未来和现在相比总要打一些折扣。

人类较低的时间偏好使我们能够抑制动物本能和兽性冲动,思考什么对我们的未来更好,并做出理性而不是冲动的选择。我们不会把所有的时间都用于生产即刻消费的物品,只要更有好处,我们会分出时间生产那些需要更长的时间才能完成的东西。降低了时间偏好,人类可以执行长时间尺度的任务,为了满足更长远的需求,人类发展出了生产不是用于即时消费,而是用于进一步生产的产品的心智,换句话说,创造资本品的心智。

微观经济学关注的是个人之间的交易,而宏观经济学关注的是政府在经济中的作用,但现实中对任何人自身的幸福而言,最重要的经济决策是在现在与未来自我权衡中做出的决策。每个人每天都会与其他人进行一些经济交易,但他们与未来的自己进行的交易更多。这些交易的例子不胜枚举:决定存钱,而不是花钱;决定投资未来以获得新的技能,而不是立即寻找一份低薪工作;买一辆实用又实惠的汽车,而不是按揭买一辆昂贵的汽车;去加班,而不是去和朋友聚会;或者,我在课堂上最喜欢用的一个例子,“决定平时就好好学习,而不是在期末考试前一天晚上死记硬背”。

一个人的生活在很大程度上取决于他和未来的自己之间的交易。

尽管人们常常把自己的失败归咎于他人,或者把自己的成功归功于他人,但自己与自己进行的无穷无尽的交易,比任何外部环境或条件都更重要。无论环境如何不利,时间偏好较低的人都会找到一种方法,优先考虑未来的自己,直到实现目标。无论命运多么眷顾,高时间偏好的人也总会这样那样地破坏和透支自己未来的美好生活。那些克服重重困难,在逆境中获得成功的人的故事,与那些天赋异禀、人生开局良好,却最终浪费了自己的天赋而泯然众人矣的人的故事,形成了鲜明的对比。

通货膨胀

纵观历史,一个简单的事实是,如果任何人发现了制造货币的方法,他一定会去尝试,这件事的诱惑太大了。

理论上,理想的货币的供给量应该是被锁死的,这样没有人能生产出更多的货币。在这样的社会中,唯一合法的赚钱途径就是为他人创造有价值的东西,然后与他们交换。每个人都想赚更多的钱,于是每个人都更多地投入工作和生产,于是带来人们物质生活的改善,反过来又促使人们积累更多的资本,进一步提高生产率。由于可以防止他人虚增数量,这样的货币也是一种完美的价值储存载体;储存在其中的财富不会随着时间贬值,这样就会鼓励人们更多地储蓄,更多地放长眼光考虑未来。随着财富的增长、生产力的提高以及对未来的关注的增加,人们开始降低他们的时间偏好,专注于改善生活中非物质的方面,包括致力于精神、社会和文化。

货币是边际效用递减最小的市场商品。经济学的基本定律之一是边际效用递减定律,这意味着当获得更多的任何商品时,每一单位的新增商品的边际效用会降低。人们持有货币不是因为货币自身的实用性,而是为了交换到其他商品,因为总是可以被交换为任何其他商品,所以货币的效用递减速度比其他任何商品都要慢。个人持有的房屋、汽车、电视、苹果或钻石数量增加时,对每个额外增加来说,边际估值都会降低,从而导致持有更多此类物品的欲望下降。但是货币与上述商品不同,当人们持有更多的货币时,可以方便地把货币兑换成任何他们喜欢的其他商品。当然,货币的边际效用也会下降,同样增加1美元的收入,对日收入为1美元的人比对日收入为1000美元的人更有意义。但货币边际效用下降的速度远低于其他商品,因为货币下降的边际效用对应的是所有商品,而不是某种特定的商品。

央行继续持有黄金,甚至开始增加其黄金储备的现实,证实了长远看来它们对自己发行的货币信心不足,反映了随着纸币价值的不断下跌,政府和央行对黄金货币角色的信心。

政府应该管理货币吗

凯恩斯对高时间偏好所做的最著名的辩护:“长期来看,那个时候我们都死了。”

政府掌握了印钞机,就可以挣扎到完全摧毁了货币的价值,才不得不停止战争,而不是像以前一样,耗尽了自身持有的资金就只能结束冲突。在健全货币的环境中,政府有多大战争潜力取决于它能收到多少税款;在不健全货币的环境中,只要货币价值还没被完全摧毁,政府战争潜力的上限就是印钞机运转的速度,因此政府能够更轻易地挪用社会财富。

任何银行倒闭的风险都会被视为流动性问题,然后极有可能在问题暴露后得到央行的扶持。银行将私营部门的高利润率与公共部门获得的保护合二为一了,从来没有任何披着私营企业外衣的部门享有过如此过分的特权。

一个豁免于损失的投资者可以做任何选择,实际上他拥有的是印钞许可。有利可图的投资可以让他们获得所有的收益,而失败的损失可以转嫁给全社会。任何拥有这种担保的人,只要借钱投资,就能赚大钱。他可以享受利润,却不必承担损失。这就难怪越来越多的资本和人才资源流向金融业,因为金融业是世界上最接近免费午餐的行业。

稀缺性

稀缺性是经济学背后的核心概念,因此认为资源是稀缺和有限的,则是对稀缺性的误读。地球上任何一种原材料的绝对数量都超出人类测量或估算的范围,我们也无法计算出其产量的上限。迄今为止,我们仅仅在地球表面寻找需要的矿物,当我们探测的范围更广、深度更深时,总能发现更多的资源。事实上,对任何资源数量真正的限制一直都是人类投入的生产时间,人类的时间才是真正的具有稀缺性的资源

唯一有限的资源、事实上唯一可称之为资源的东西是人类时间。作为个体,每个人在地球上的时间都是有限的,这是个人面对的唯一稀缺性;作为社会,唯一稀缺的是社会成员用来生产不同商品和服务的总时间。只要有人类将时间投入其中,任何商品都能生产得更多。因此,商品的真正成本是它的机会成本,是为生产此商品而放弃的其他生产。

经济学家迈克尔·克雷默(Michael Kremer)指出的,人类进步最根本的驱动因素不是原材料,而是解决问题的技术方案。技术本质上是兼具非排他性(一旦某人发明了一项新技术,所有人都可以使用并从中受益)和非竞争性(一个人从某项创新中获益,并不会减少这项创新对其他人的效用)的商品。以轮子为例,一旦某人发明了轮子,所有人都可以效仿,制造自己的轮子,人们使用轮子的时候,从任何角度讲,都不会减少别人从使用轮子中获得的好处。

最后

书的最后三章,作者转向了介绍数字货币和比特币。我没太仔细读这几章,趣味性不足。

看到一个段子:奥地利学派的人都跑去挖比特币去了。O(∩_∩)O哈哈~

关于比特币,墙内推给我们的都是比特币隔三差五暴跌,炒币党损失惨重的新闻。

在可以预见的未来,除非发生类似一战、二战这样的全球范围内的重大社会变革,否则,政府信用货币仍将是货币形式的主导,政府不可能轻易放弃收取铸币税的权利。

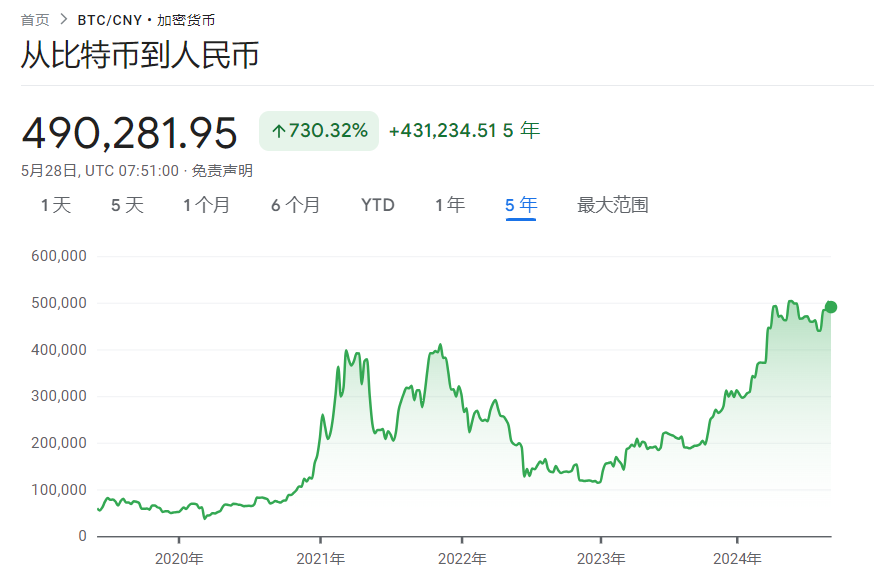

顺手记录一下此时(UTC/GMT+08:00 2024年5月28日15:51)的比特币价格,1 BTC = USD 67,742,折合人民币约49万元。

❤